y con el nuevo sistema de factura electrónica B2B.

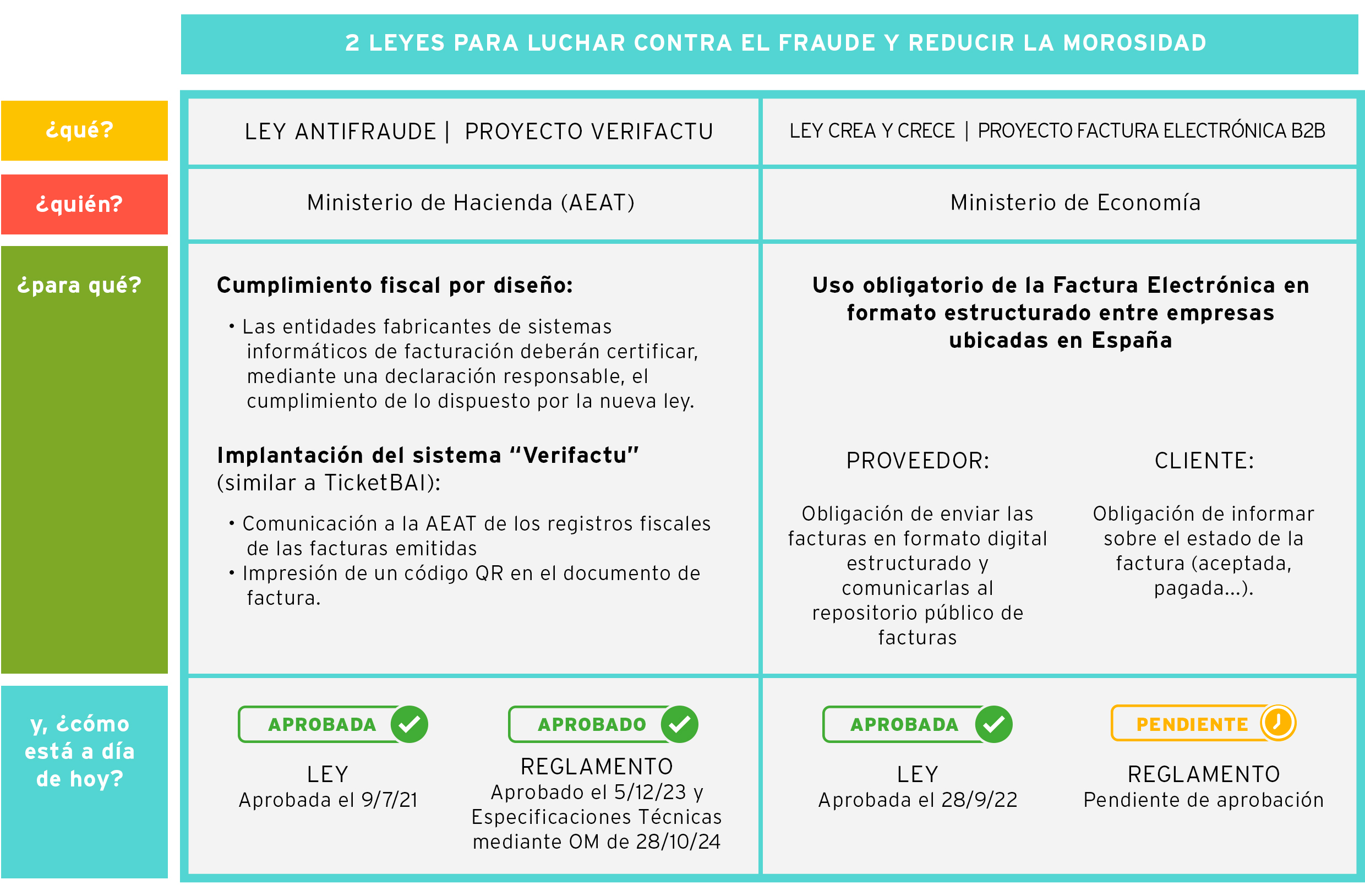

LEY ANTIFRAUDE Y LEY CREA Y CRECE

El cumplimiento de las nuevas leyes, de un vistazo

¿Qué necesitas?

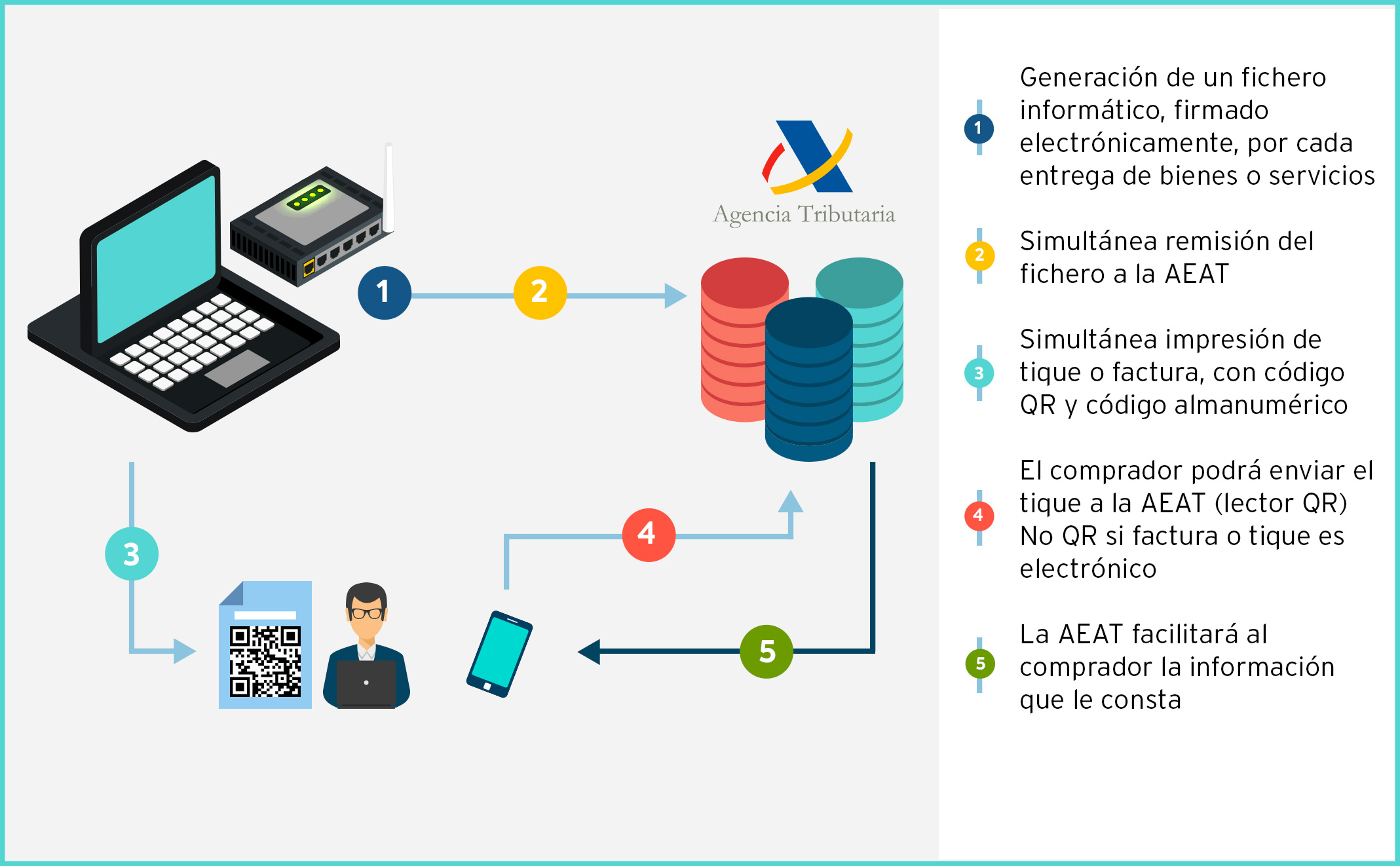

Una solución Verifactu que incorpore…

- QR en la factura para poder cotejarla en la AEAT

- Cálculo de las huellas del contenido de los registros de facturación

- Firma electrónica en las facturas que no se remitan a la AEAT

- Posibilidad de remitir inmediatamente los registros de facturación a la AEAT

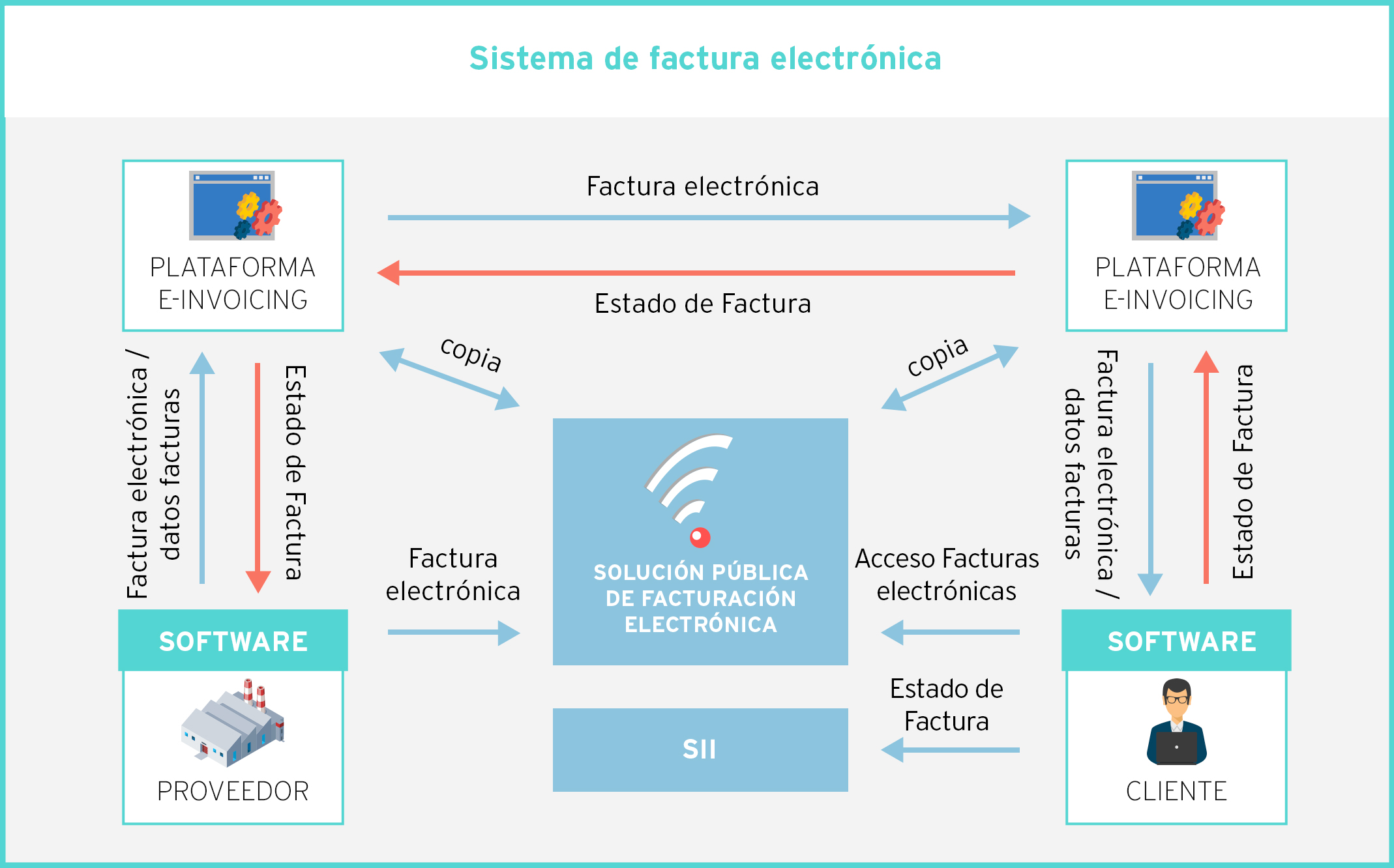

Un sistema de factura electrónica B2B conectado con la solución pública de la AEAT y con plataformas privadas interoperables.

- Conexión con la solución pública de facturación electrónica gestionada por la AEAT.

- Alternativa de conexión mediante plataformas privadas, con interconexión e interoperabilidad obligatorias.

¿Cuándo entra en vigor?

Plazos previstos

VERI*FACTU y la factura electrónica B2B son obligaciones distintas. La adaptación de los sistemas informáticos de facturación se ha desplazado a 2027; conviene revisar el calendario aplicable en cada caso y no confundirlo con la factura electrónica B2B.

FACTURA ELECTRÓNICA B2B

Empresas y profesionales con volumen de operaciones

superior a 8 M€:

12 meses desde la entrada en vigor de la Orden Ministerial.

Resto de empresas y profesionales: 24 meses desde esa misma fecha.

ESTADOS DE LA FACTURA

El destinatario deberá informar, al menos, la aceptación o rechazo comercial y el pago efectivo completo,

en un máximo de 4 días naturales, excluyendo sábados, domingos y festivos nacionales.

En determinados supuestos de personas físicas o entidades en atribución de rentas con volumen <= 8 M€,

esta obligación se retrasa 12 meses adicionales.

¿Cómo impactan los cambios legislativos a la gestión de tu empresa?

Ley Antifraude y Ley Crea y CrecePREGUNTAS FRECUENTES

2. Ley Crea y Crece y Real Decreto 238/2026. ¿Qué dicen?

La obligación de factura electrónica B2B ya cuenta con desarrollo reglamentario mediante el Real Decreto 238/2026. Queda pendiente la Orden Ministerial que regulará técnicamente la solución pública de facturación electrónica y activará el cómputo de los plazos de adaptación.

El nuevo marco obliga a informar sobre los estados de la factura y prevé que las facturas y sus estados puedan ponerse a disposición para su acceso, consulta y recuperación a través de la solución pública y de las plataformas privadas, según corresponda.

3. Ley Crea y Crece y Ley Antifraude ¿Cuáles son los plazos de aplicación?

Para ambas leyes, los plazos no empiezan con la publicación del Real Decreto 238/2026, sino con la entrada en vigor de la futura Orden Ministerial de la solución pública.

- Ley Crea y Crece (Factura Electrónica B2B)

- Ley Antifraude (Verifactu):

El reglamento recientemente aprobado determina los plazos para la puesta en marcha de estos requerimientos. Los obligados tributarios deberán tener operativos los sistemas informáticos adaptados a los nuevos requisitos antes del 1/1/27 para las sociedades y el 1/7/27 para los autónomos (las empresas que ya estén haciendo SII estarán exentas de esta nueva normativa).

4. ¿Qué es una factura electrónica?

Es un mensaje informático estructurado, ajustado al modelo semántico europeo EN16931. En España se admiten, entre otras, las sintaxis CII, UBL, EDIFACT y Facturae.

Si se utiliza una plataforma privada, la factura deberá firmarse con firma electrónica avanzada y remitir simultáneamente una copia fiel en sintaxis UBL a la solución pública de la AEAT.

6. Ley Crea y Crece factura electrónica ¿Qué es la Solución Pública de Factura Electrónica?

Además de las plataformas privadas, la Ley Crea y Crece contempla la utilización alternativa de una solución pública provista y gestionada por la AEAT para el envío y la recepción de Facturas Electrónicas.

Está solución pública de facturación electrónica, gestionada por la AEAT, será una alternativa básica y gratuita para emitir, interconectar, consultar y recuperar facturas electrónicas.

Además, actuará como repositorio universal porque las plataformas privadas deberán remitir una copia fiel de las facturas emitidas fuera de la solución pública. La comunicación del pago efectivo completo se realizará a la propia solución pública, con independencia de que se use una plataforma privada o la solución pública.

8. ¿Qué relación hay entre entre la factura electrónica B2B y VERI*FACTU??

Son marcos distintos y complementarios:

- Veri*Factu regula los requisitos de los sistemas informáticos de facturación y, en su caso, la remisión de registros a la AEAT.

- La factura electrónica B2B regula el intercambio estructurado de facturas entre empresas y profesionales, la interoperabilidad entre plataformas y la comunicación de estados para monitorizar los plazos de pago.